新闻

你的位置:开云(中国)Kaiyun·官方网站 登录入口 > 新闻 > 体育游戏app平台沪深300指数增强战略上周收益-2.2%-开云(中国)Kaiyun·官方网站 登录入口

体育游戏app平台沪深300指数增强战略上周收益-2.2%-开云(中国)Kaiyun·官方网站 登录入口

发布日期:2025-04-22 09:32 点击次数:101

(开端:国君金工)体育游戏app平台

作家:张雪杰

感谢实习生欧阳宏禹、胡晋童对本文的孝敬

导读

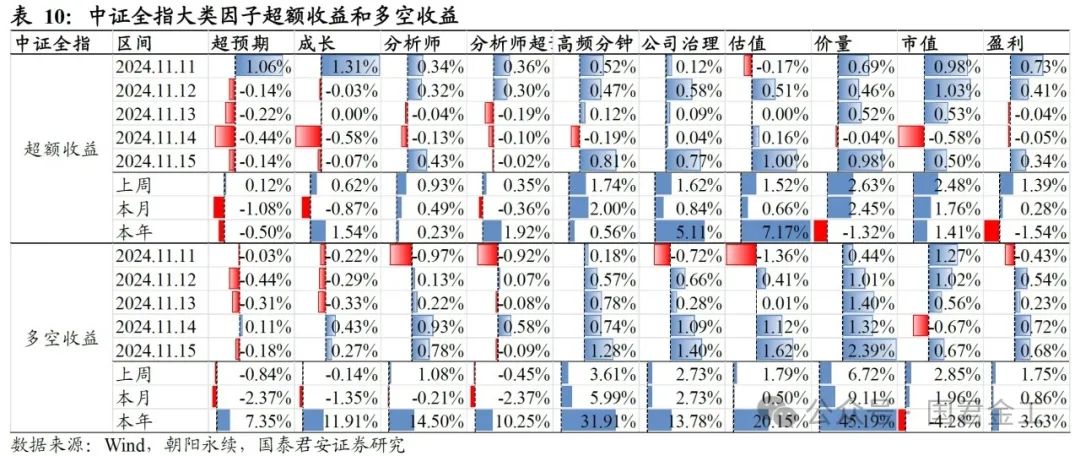

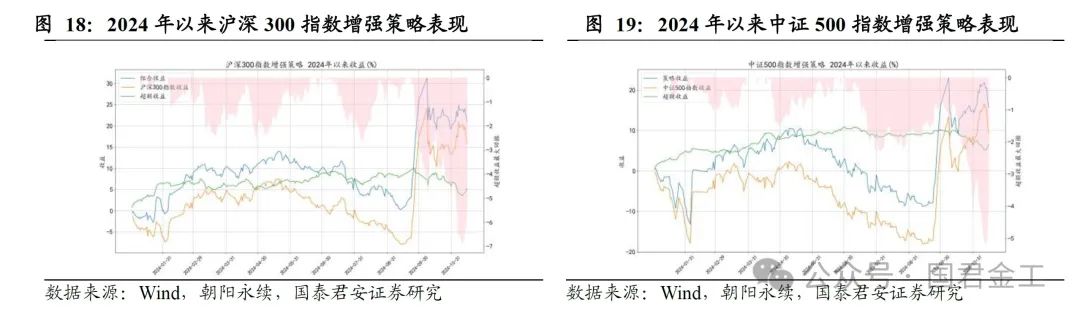

大类因子发扬上,上周沪深300内逾额收益较好的是市值、分析师、估值。中证500内较好的是价量、市值、分析师。中证1000内较好的是价量、盈利、市值。中证2000内较好的是分析师超预期、价量、盈利。中证全指内较好的是价量、市值、高频分钟。沪深300增强上周逾额1.09%;今年逾额4.32%。中证500增强上周逾额0.47%;今年逾额5.86%。中证1000增强上周逾额1.39%;今年逾额4.92%。中证2000增强上周逾额1.68%;今年逾额8.3%。

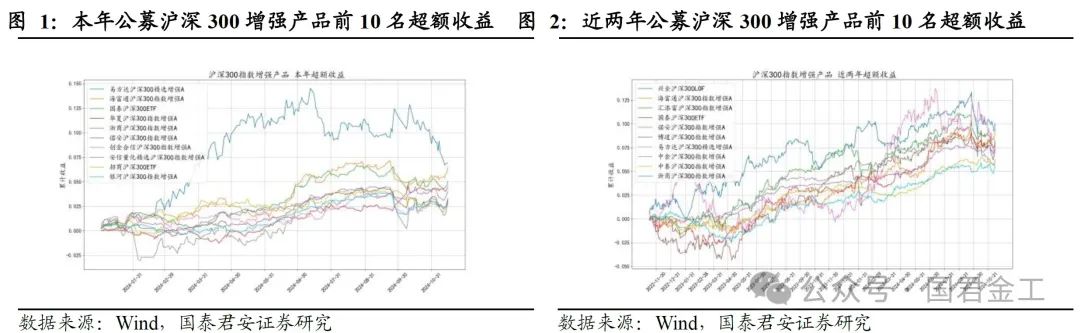

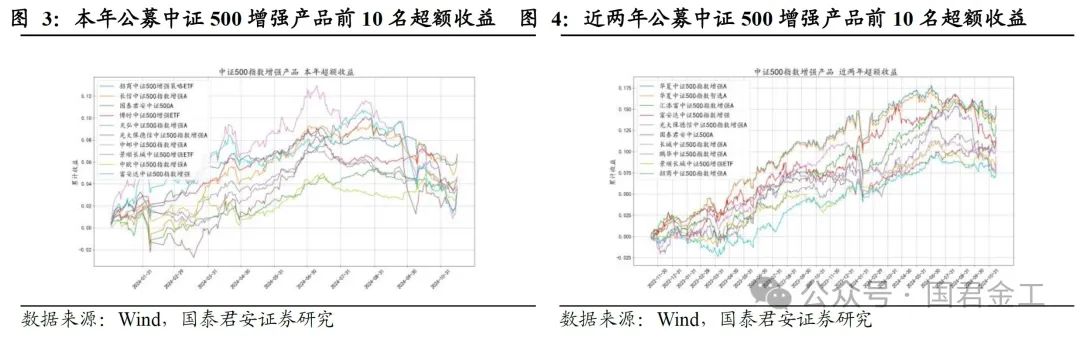

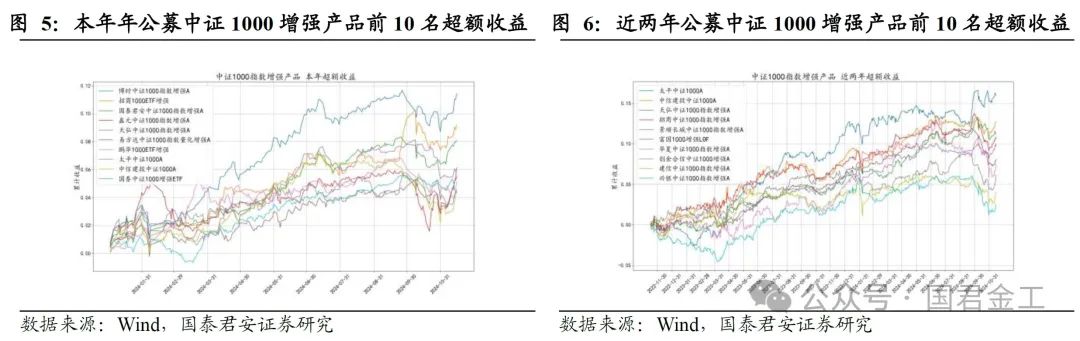

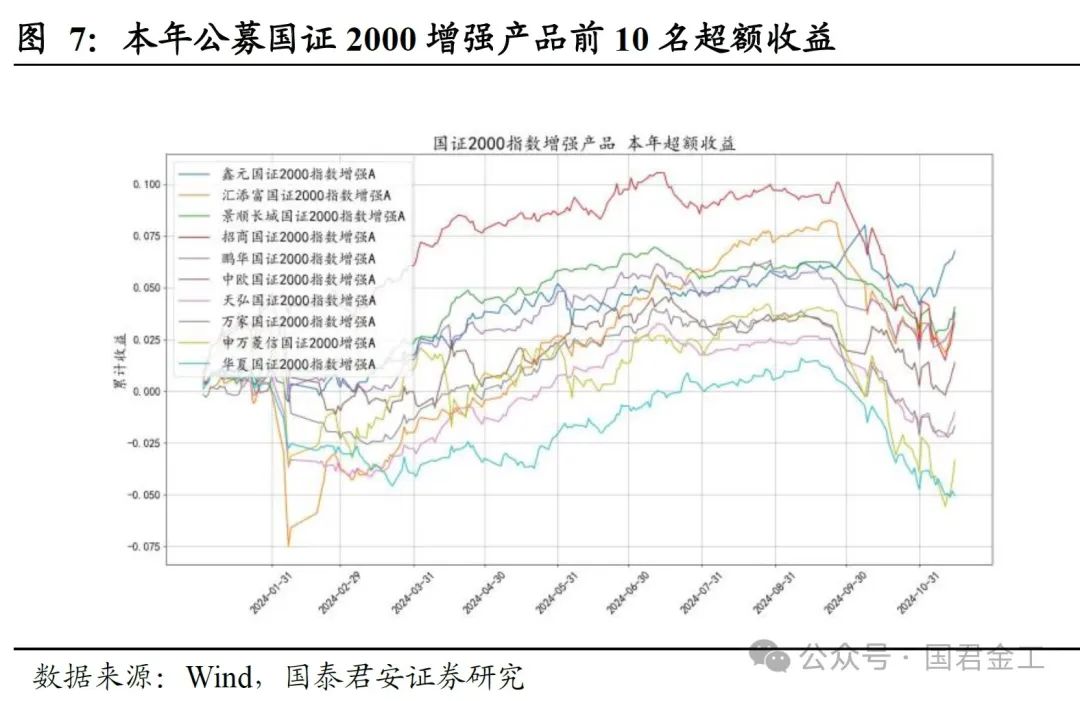

选录]article_adlist-->▶ 公募指数增强基金发扬。死心2024年11月15日,沪深300增强基金今年收益名次前三的是易方达沪深300精选增强A(010736.OF)、海富通沪深300指数增强A(004513.OF)、国泰沪深300ETF(561300.SH),逾额永别为6.9%、6.45%、5.02%。中证500增强基金今年名次前三的是招商中证500增强战略ETF(561950.SH)、长信中证500指数增强A(004945.OF)、国泰君安中证500A(014155.OF),逾额永别为6.7%、6.28%、4.63%。中证1000增强基金今年名次前三的是博时中证1000指数增强A(016936.OF)、招商1000ETF增强(159680.SZ)、国泰君安中证1000指数增强A(015867.OF),逾额永别为11.43%、9.17%、8.1%。国证2000增强基金今年名次前三的是鑫元国证2000指数增强A(018579.OF)、汇添富国证2000指数增强A(019318.OF)、景顺长城国证2000指数增强A(019013.OF),逾额永别为6.78%、3.3%、4.07%。

▶ 单因子发扬。沪深300内上周(2024-11-11至2024-11-15)逾额较好的因子是单季度SP、60日信息比率、单季度毛利润。中证500内较好的是一个月涨跌幅、1分钟旅途动量、20日日内收益。中证1000内较好的是5分钟收益率偏度、5分钟特点残差的偏度、1分钟旅途动量。中证2000内较好的是60日信息比率、1分钟旅途动量、一个月涨跌幅。中证全指内较好的是60日信息比率、分析师量度指标价收益率、1个月解放指导换手率。

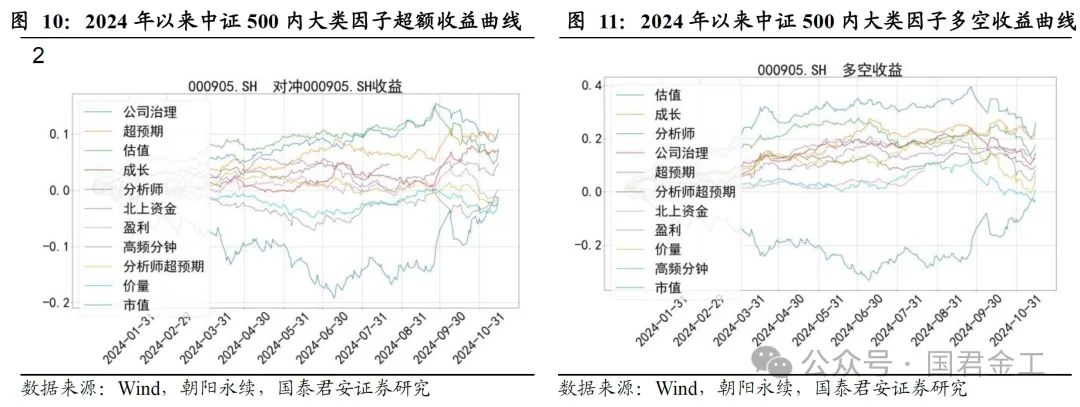

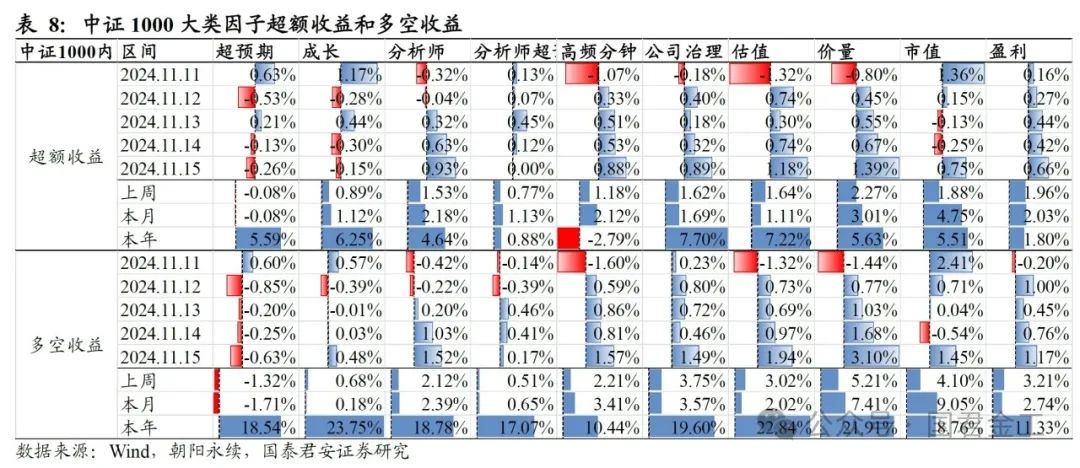

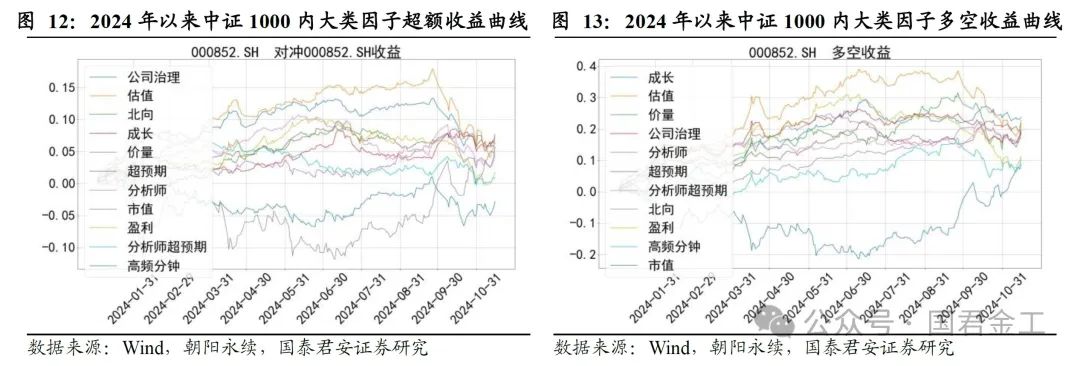

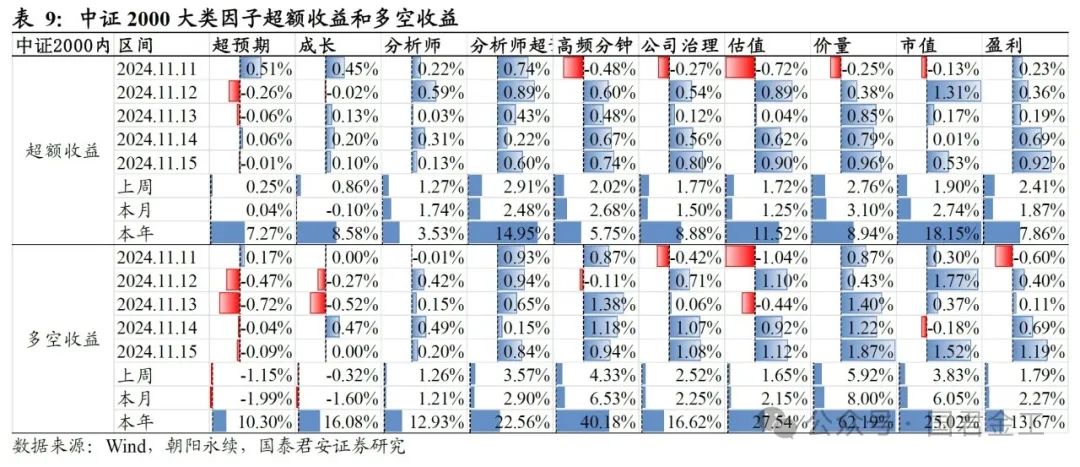

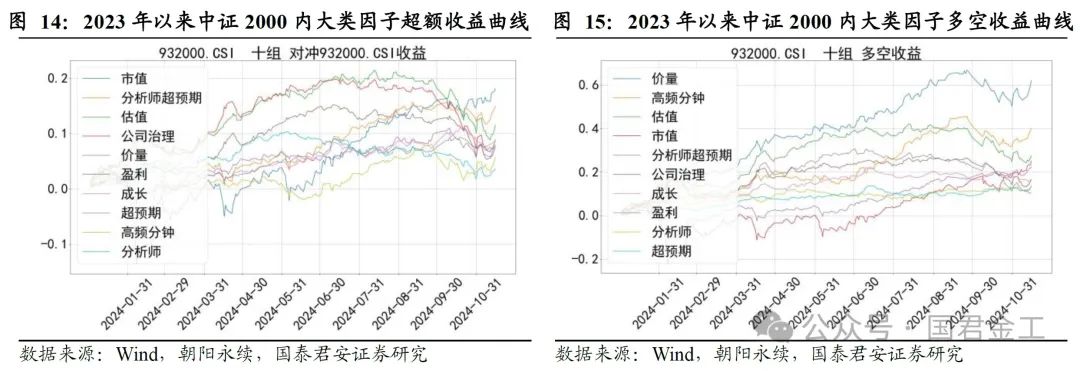

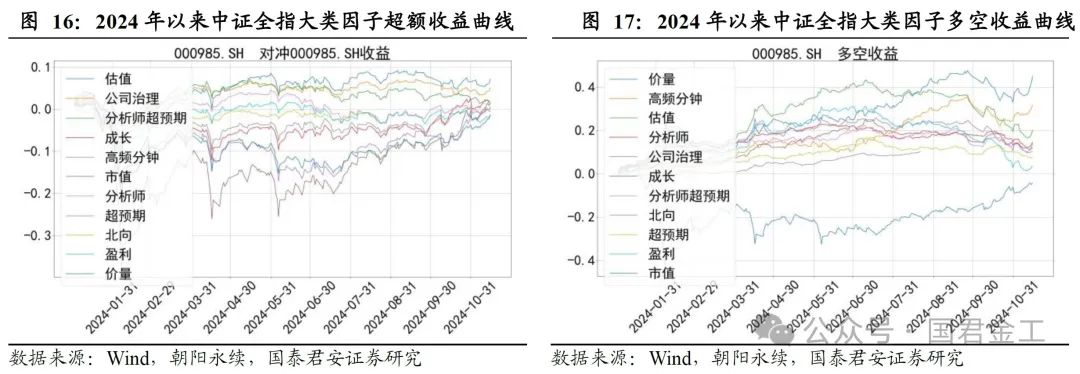

▶ 大类因子发扬。上周沪深300内逾额收益较好的是市值、分析师、估值。中证500内较好的是价量、市值、分析师。中证1000内较好的是价量、盈利、市值。中证2000内较好的是分析师超预期、价量、盈利。中证全指内较好的是价量、市值、高频分钟。

▶ 指数增强组合发扬。要素股内选股,死心2024年11月15日,沪深300指数增强战略上周收益-2.2%,逾额为1.09%;今年收益21.52%,逾额为4.32%,逾额最大回撤为-6.14%。中证500指数增强战略上周收益-4.32%,逾额收益为0.47%;今年收益15.39%,逾额收益为5.86%,逾额收益最大回撤为-5.32%。中证1000指数增强战略上周收益-3.24%,逾额为1.39%;今年收益9.54%,逾额为4.92%,逾额最大回撤为-6.62%。中证2000指数增强战略上周收益-2.52%,逾额为1.68%;今年收益7.3%,逾额为8.3%,逾额最大回撤为-3.85%。

▶ 风险提醒:量化模子基于历史数据构建,而历史规则存在失效风险。

]article_adlist-->

]article_adlist-->一、公募指数增强基金发扬

二、因子发扬

2.1单因子发扬

2.2 大类因子多头组发扬

三、指数增强战略发扬

以上履行节选自国泰君安证券一经发布的磋磨申诉《上周小市值立场占优,价量因子发扬较好——权益因子不雅察周报第102期》,具体履行(包括风险提醒等)请详见竣工版申诉。

由于合规最新条目,公众号仅展示申诉选录部分,欲得回申诉全文,请登录说念合app小要道或看研报、万得,或相关对口销售或有关分析师。

有关申诉

金工专题

金融工程专题申诉:

1、《从股价抛压视角构造行业轮动战略》(20240721)

2、《解码量化投资 ——国君金工团队的探索与执行【2024中期战略会】》(20240619)

3、《基于基金仓位的投资战略与实战案例》(20240604)

4、《红利财富迎来详情味溢价》(20240114)

5、《关爱股指期货跨期正套契机》(20230818)

6、《微盘股立场有望延续》(20230817)

7、《从资金扩散识别微不雅结构恶化——走动想维下的量化磋磨》(20230711)

量化选股

权益成就因子磋磨系列:

1、《基于level 2行情的高频因子选股效力磋磨:快照数据篇——08》(20240925)

2、《量化选股系列-权益成就因子磋磨申诉书籍》(20240624)

3、《基于Barra CNE6的A股风险模子执行:股票协方差矩阵料想篇——07》(20240531)

4、《基于Barra CNE6的A股风险模子执行:风险因子篇——06》(20240520)

5、《从量化视角复盘A股1995年以来的立场轮动和选股因子发扬——05》(20240423)

6、《基于分钟数据的高频因子选股效力磋磨——04》(20231130)

7、《中证1000和中证2000指数增强战略构建——03》(20230913)

8、《使用基本面因子构建中证500指数增强战略初探——02》(20220721)

9、《基于PEAD效应的超预期因子选股效力怎样——01》(20220601)

解构机器学习系列:

1、《遗传盘算解构与投资想考——解构机器学习系列之一》(20230825)

]article_adlist-->量化选股重构系列:

1、《指数要素股调遣的第二次投资契机——量化选股重构系列之一》(20240127)

中枢指数要素股调遣量度系列:1、《2024年6月中枢指数如期调遣前瞻》(20240508)

2、《中枢指数如期调遣前瞻——2023年12月中枢指数要素股调遣及冲击老本量度》(20231103)

3、《中枢指数中电子和电力开辟权重有望进步——2023年6月中枢指数要素股调遣及冲击老本量度》(20230504)

]article_adlist-->量化择时量化择时磋磨系列:

1、《行业指数怎样择时:通过估值、流动性和拥堵度构建量化择时战略——02》(20240117)

2、《宽基指数怎样择时:通过估值、流动性和拥堵度构建量化择时战略——01》(20230405)

行业轮动

行业轮动磋磨系列:

1、《行业轮动系列——行业成就磋磨书籍》(20240702)

2、《总量与旯旮并重,通过景气度、超预期、估值和拥堵度构建行业轮动模子——10》(20240621)

3、《价钱动量因子在行业轮动上的效力磋磨——09》(20230807)

4、《行业轮动模子的ETF组合落地步调磋磨——08》(20230515)

5、《基金握仓归附在行业轮动上的利用——07》(20221125)

6、《怎样基于分析师量度数据构建行业轮动战略——06》(20221011)

7、《怎样消亡走动拥堵行业:通过拥堵度构建行业轮动战略——05》(20220919)

8、《怎样使用事迹预报和事迹快报纠正景气度行业轮动模子——04》(20220614)

9、《怎样基于北向资金构建行业轮动战略——03》(20220610)

10、《怎样基于PEAD超预期因子构建行业轮动战略——02》(20220426)

11、《怎样基于景气度构建行业轮动战略——01》(20220412)

行业量化投资系列:

1、《全自动构建全一级行业景气指数的步调》(20240820)

2、《铜行业变量订价规则与量化投资模子——行业量化投资系列之三》(20240528)

3、《芯片行业情景监测与量化投资模子——行业量化投资系列之二》(20240221)

4、《煤炭行业的中枢开动因素与量化投资步调——行业量化投资系列之一》(20230905)

]article_adlist-->立场轮动立场轮动磋磨系列:

1、《量化视角多维度构建大小盘立场轮动战略 ——之一》(20241104)

大类财富成就

大类财富成就量化模子磋磨系列:

1、《基于脉络聚类和动量效应纠正风险平价战略 ——之九》(20241101)

2、《财富成就系列——大类财富成就量化模子磋磨书籍》(20240626)

3、《宏不雅风险成就步调想考:以风险平价和风险最小化为例——之八》(20240530)

4、《宏不雅因子财富成就框架的纠正——之七》(20240411)

5、《大类财富成就战略落地步调磋磨——之六》(20240115)

6、《不同协方差矩阵料想步调对比分析——之五》(20230628)

7、《基于宏不雅因子的大类财富成就框架——之四》(20230614)

8、《桥水全天候战略和风险平价模子全主见——之三》(20230528)

9、《手把手教你杀青Black-Litterman模子——之二》(20230406)

10、《大类财富成就体系简析——之一》(20230322)

套利战略磋磨

]article_adlist-->套利战略磋磨系列:1、《中枢指数如期调遣量度及套利战略磋磨——01》20241110、

]article_adlist-->孳生品磋磨]article_adlist-->期权磋磨系列:1、《怎样使用期权对冲指数波动风险》(20240715)

]article_adlist-->文件解读学术纵横系列:

1、《订单流数据特征挖掘的机器学习步调——五十四》(20240529)

2、《怎样构建更灵验的股票间动量——五十三》(20231120)

3、《昼夜收益差的形成机制——之五十二》(20231009)

4、《详实型股票的特征 ——之五十一》(20230822)

5、《基于往常现款流构建新价值因子——之五十》(20230801)

6、《估值分化期的价值战略——之四十九》(20230712)

7、《风险变化怎样影响成交量——之四十八》(20230710)

]article_adlist-->杰作文件解读系列:1、《Gerber统计法:料想投资组合协方差矩阵的新步调——(三十四)》(20240622)

]article_adlist-->如期申诉大类财富成就模子月报:

1、《国内权益财富发扬火热,国内财富风险平价战略今年收益达5.66%(202410)》(20241009)

2、《恒生指数8月录正收益,国内财富成就战略收益最高达5.32%——202408》(20240903))

3、《黄金财富发扬亮眼,风险平价类战略夏普比率较高——202407》(20240802)

量化行业成就月报:

1、《PEM-VC行业轮动模子2024年逾额收益14.80%,医药、电新、有色等名次靠前——25》(20240904)

2、《PEM-VC行业轮动模子2024年前7月逾额收益13.84%——24期》(20240813)

3、《行业轮动超预期、资金流模子4月逾额收益1.79%、2.52%——23》(20240506)

选股因子周报:

1、《本周小市值立场占优,价量因子发扬较好——99》(20241029)

2、《本周成长因子发扬较好,估值因子逾额收益回撤较大——98》(20241025)

3、《本周小市值立场发扬欠安,成长、超预期因子逾额收益较好——97》(20241015)

主动量化周报:

1、《银行抛压较小,部分耗尽行业已接近超跌反弹》(20240825)

2、《银行、食物饮料等行业短期抛压较小》(20240820)

立场因子不雅察周报:

1、《动量立场回撤明显,小盘成长强于大盘价值——7》(20241028)

2、《动量立场发扬出色,高流动立场回撤较大——6》(20241014)

3、《成长立场旯旮回撤,质地立场继续强势——5》(20240923)

大类财富成就模子周报:

1、《多财富成就战略本周发扬较好,收益最高达0.42%——1》(20240119)

]article_adlist-->团队成员简介]article_adlist--> 法律声明:

法律声明:本公众订阅号(微信号: GtjaFE)为国泰君安证券磋磨所金融工程团队照章建立并运营的微信公众订阅号。

本订阅号不是国泰君安证券磋磨申诉发布平台。本订阅号所载履行均来自于国泰君安证券磋磨所已认真发布的磋磨申诉,如需了解详实的证券磋磨信息,请具体参见国泰君安证券磋磨所发布的竣工申诉。本订阅号推送的信息仅限竣工申诉发布当日灵验,发布日后推送的信息受限于有关因素的更新而不再准确粗略失效的,本订阅号不承担更新推送信息或另行示知义务,后续更新信息以国泰君安证券磋磨所认真发布的磋磨申诉为准。

本订阅号所载履行仅面向国泰君安证券磋磨作事签约客户。因本辛勤暂时无法确立探访逼迫,凭据《证券期货投资者稳当性惩处宗旨》的条目,若您并非国泰君安证券磋磨作事签约客户,为逼迫投资风险,还请取消关爱,请勿订阅、接受或使用本订阅号中的任何信息。如有未便,敬请饶恕。

市集有风险,投资需严慎。在职何情况下,本订阅号中信息或所表述的意见均不组成对任何东说念主的投资忽视。在决定投资前,如有需要,投资者务必向专科东说念主士磋磨并严慎有规划。国泰君安证券及本订阅号运营团队分歧任何东说念主因使用本订阅号所载任何履行所引致的任何失掉负任何牵累。

本订阅号所载履行版权仅为国泰君安证券通盘。任何机构和个东说念主未经籍面许可不得以任何情势翻版、复制、转载、刊登、发表、点窜粗略援用体育游戏app平台,如因侵权行径给国泰君安证券磋磨所形成任何径直或波折的失掉,国泰君安证券磋磨所保留追究一切法律牵累的职权。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP